2023年,集成灶量额双跌,迎来“斯普特尼克时刻”。市场变化,风往哪吹?“跌潮”肆虐,2024年是尽头吗?没有硝烟的战争中,玩家们又该如何破局?

2023年,集成灶量额双跌,迎来“斯普特尼克时刻”。市场变化,风往哪吹?“跌潮”肆虐,2024年是尽头吗?没有硝烟的战争中,玩家们又该如何破局?

一、短暂倒退,内卷进一步加剧

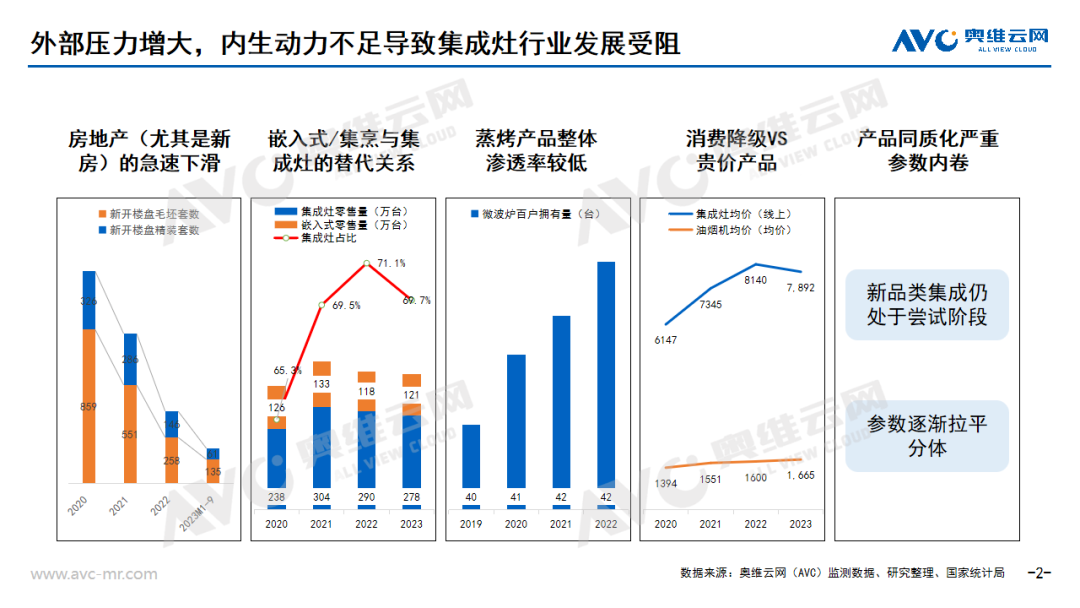

前进中曲折,曲折中前进,是成长与进步的必经之路。集成灶行业的发展也不例外,当它迈入一个新的发展周期时,其轨迹并非总是直线式的顺畅前行,而是时常可能会遭遇停顿,甚至短暂的倒退。

自2022年中后期,集成灶市场逐渐步入下行通道,到了2023年,尽管年初疫情放开,但叠加一直存在的地产低迷、存量市场周期、消费意愿减弱等问题,集成灶行业高增长态势受到明显遏制,行业整体陷入量额双降、企业业绩承压的局面。

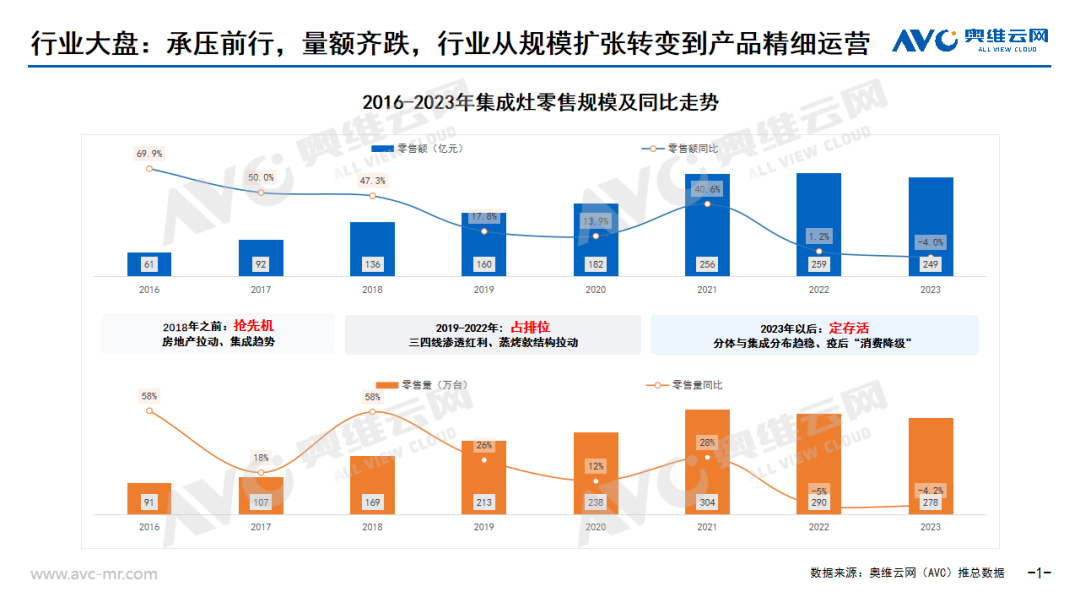

奥维云网(AVC)推总数据显示,2023年集成灶市场累计零售额为249亿元,同比下滑4.0%;累计零售量为278万台,同比下滑4.2%,量额齐跌。

当然,现实的结果肯定比数据更残酷。但这不意味着行业就此衰退,相反的是,基于前期的高速增长为基础和企业的自我修整,集成灶行业也在逐步进入全新的、高质量发展阶段,为下一轮繁荣积蓄力量。

而随着知名综合家电企业、传统厨电企业以及互联网企业的加入,集成灶行竞争也日益加剧。

一方面,传统的厨电和家电企业开始通过跨界机型反击集成灶,老板、华帝、万和、美的、海尔等品牌的进入,逐渐加大在集成灶市场的份额。

在整体家电市场承压前行的预期下,品牌的蜂入,积极寻求新品类转型,弯道破局意图明显。老板电器自2022年高调宣布进入集成灶市场后,如今已顺利完成了从入局者到领跑者的角色转换。

另一方面,专业集成灶品牌阵营,凭借多年以来的集成灶产品研发经验与技术迭代,让包括美大、火星人、帅丰、亿田、森歌、奥田等在内的专业集成灶品牌优势较为明显。

同时,在市场急速扩张加大产能、品牌做大的同时,品质难控,隐忧日增,也正在成为集成灶行业的怪象。在黑猫投诉平台搜索“集成灶”,有逾千条结果,其中不乏一些头部大品牌。

可以肯定的是,集成灶野蛮生长的时代已经过去了,行业“内卷”式竞争加剧,越来越多品牌开始寻求新的增长动能。未来的竞争是产品的竞争,更是品牌的竞争。

奥维云网(AVC)监测数据显示,2023年线上集成灶累计年销额大于一千万的品牌有39个,相比于2022年下降10个,竞争日趋激烈,中长尾不断出局,长远来看,头部品牌集中度将稳步提升,留给后来者的机会不多了。

二、暗流之下,积蓄更多内生力量

不过,虽然整体盘面不振,但我们更加需要关注的是行业浪花下,集成灶品类聚集力量的强大暗涌支撑。

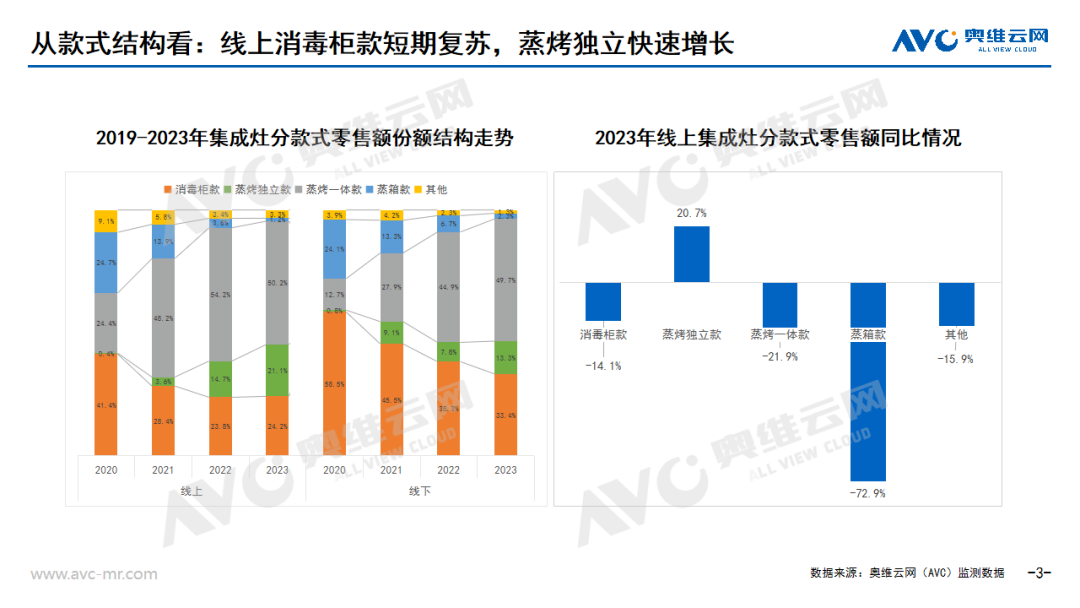

款式结构上,蒸烤款仍保持着增长势头,其中蒸烤独立款的占比提升贡献了主要力量。

奥维云网(AVC)监测数据显示,2023年集成灶线上、线下蒸烤独立款零售额占比分别为21.1%、13.3%,同比分别增长6.3、5.5个百分点。此外,受到消费降级以及健康需求增长的影响,线上消毒柜款出现短期的回暖,占比提升,大环境下可以适当增加消毒柜款的布局。

未来,集成灶的增长一方面要加强消费者教育,提高蒸烤产品的渗透普及率;另一方面要更多样的对微、蒸、烤、消等功能进行组合,同时集成更多品类,在形态上创新。

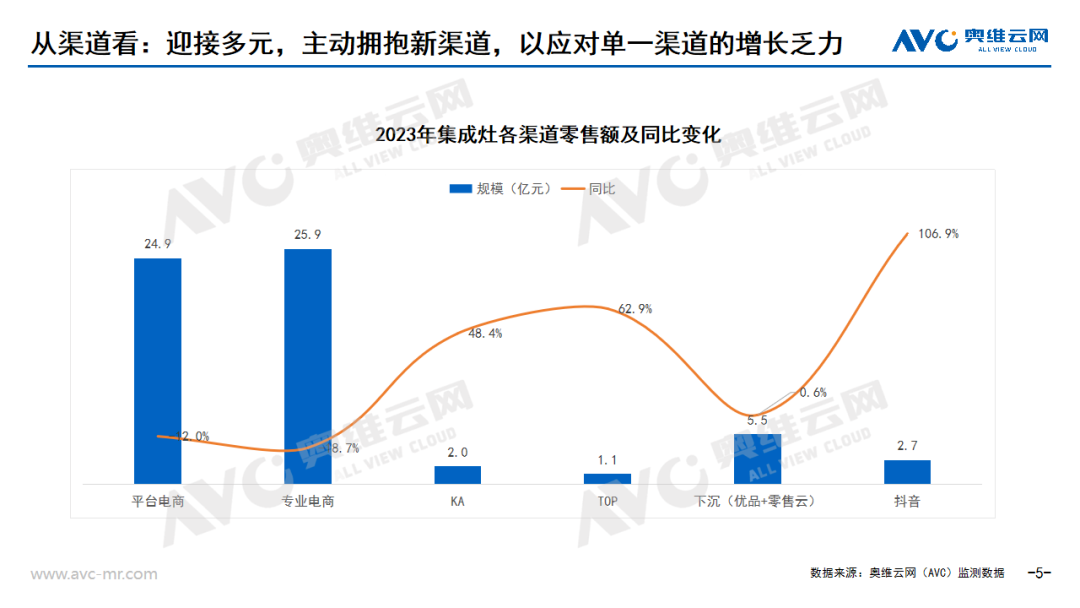

从渠道的发展趋势来看,更加多元与碎片,渠道的发展从线下为王到双线协同,再到现在的全域新零售。

相对于渠道的变革,集成灶企业的渠道布局仍然有巨大的上升空间,而当下集成灶企业也正在积极展开多元化渠道布局,来寻求增量。

加速一二线市场的渗透。奥维云网(AVC)监测数据显示,2023年线下KA/TOP渠道的集成灶规模同比分别增长48.4%与62.9%,规模渐成且增长迅速,同时也是展示品牌形象,提高品牌影响力的重要途经。

拥抱下沉市场。国家统计局数据显示,截止2022年底,我国农村地区油烟机百户拥有量为38.5,奥维云网(AVC)监测数据显示,2023年我国下沉市场(天猫优品+苏宁零售云)零售额同样保持增长。下沉市场与低线市场仍有可开发空间。

社交电商是唯一可能出现高增长的渠道。据奥维云网(AVC)监测数据显示,2023年抖音电商集成灶零售额为2.7亿元,同比增长106.9%。社交平台作为消费者信息来源的重要途径,品牌一般采用的是官方账号+达人推荐+官方旗舰店+电商坑位等组合方式,提高品牌的销量与声量。

而在品牌营销方面,线上线下广告与地区经销商动销的投入力度较大,尤其在最近几年,集成灶品牌产品在消费市场中早已具有较高的知名度。

火星人不管是传统的宣传渠道,例如明星代言、综艺植入、户外广告上,还是KOL种草、电商直播、品牌联动等新兴营销方式上,都敢于倾注资源,加大投入;森歌在亚运期间发起的“中国夺一金,森歌免一单”和“胜利之歌”助威活动,成功在消费者心智搭建起“森歌=胜利之歌=赛事之歌”的认知体系;华帝集成灶着力升级终端形象,着力打造的 “FUN聚场”空间IP,甫一亮相即击中人心。

三、变局激发潜力,行业洗牌加速

进入新周期的“关键转折点”,集成灶行业也必然会经历新一轮的洗牌。随着红利的消散和行业增速的放缓,拉动消费的主力也逐步从新增需求转为改善性需求,由此带来了三大趋势:

其一,集成灶行业的发展已经从规模扩张阶段转变到产品精细运营阶段,消费需求和消费群体更加细分。

产品创新与体验升级成为集成灶行业再发展的重要推力,其中核心性能的升级与“智能水洗”、“高性能”等创新有助于提高使用体验,树立品牌的竞争标签,吸引更多的消费者。奥维云网(AVC)监测数据显示,2023年线上集成灶火力大于等于5.2W的产品零售额占比为15.9%,同比增长3.6个百分点。

其二,消费者的需求从 “刚需实用” 转变到现在的“品质享受”,更愿意为美好生活购买更具备品质感与创新技术的高端产品。

纵观烹饪厨电的进化史,就是一部消费者与油烟、空间抗争的发展史。从“刚需排烟”到“无烟厨房”、从“烹饪器具逐渐丰富”到“功能集成、空间高效利用”,现阶段,产品的升级要更注重所能带来的产品附加价值,比如:升级外观与颜值,提高厨房空间整体美学的”观感价值“、升级智能与辅助烹饪,提高产品高操作性、强人机交互的兴趣价值等。

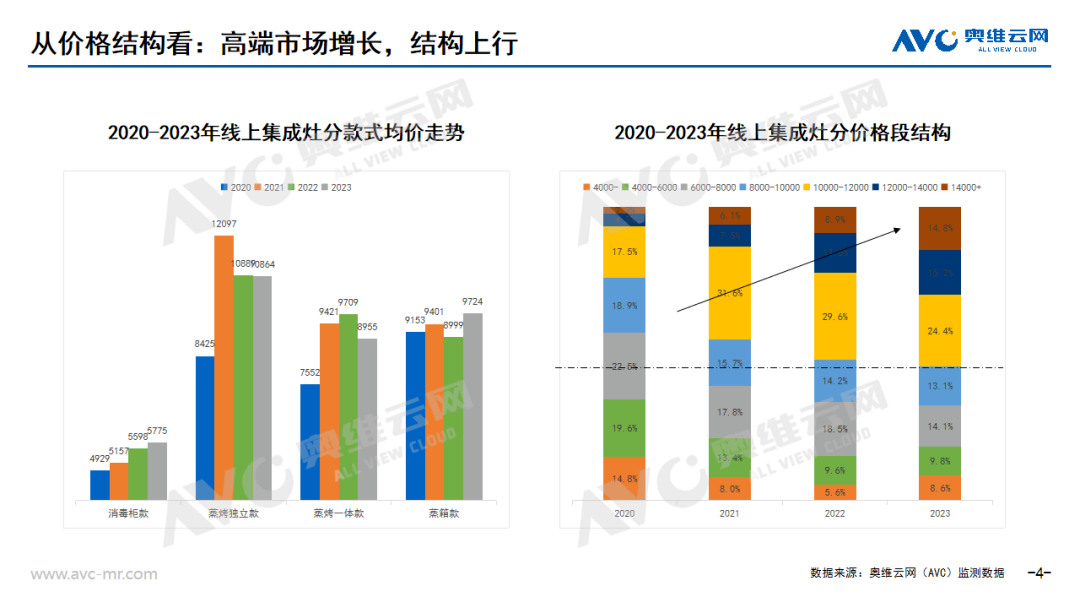

其三,消费“K型”分化愈发严重,高端化的发展成为推动集成灶行业发展与结构升级的方向。

奥维云网(AVC)监测数据显示,2023年线上12000+价格段零售额占比为30.0%,同比增长7.5个百分点。高端市场成为未来集成灶行业增长的重点。对于品牌端,要从定位、产品、营销等各方面向高端聚集以保利润,调结构。

总而言之,2024年对集成灶行业来说,虽然仍然是一个调整期,但也是一个充满机遇的时期。

奥维云网(AVC)预测数据显示,2024年全年集成灶行业预计零售量264万台,同比下滑4.9%;零售额239亿元,同比下滑4.1%,虽处于下滑区间,但集成之势不变,未来仍有可为。

短暂的蛰伏,是为了更好的蜕变;所有的沉潜,都是为了明天的惊艳。

2023是挑战与机遇并存的一年,许多行业正在经历调整与困难,但也孕育了新的机遇与增长点,让未来充满无限可能。

冲击2024,集成灶品类又将迎来怎样的发展与变化?答案尚待揭晓,然而头部企业的创新与变革,让人们看到了穿越周期的力量。过程并非一蹴而就,但踏出第一步就等于成功了一半。