2023年12月28日,帅丰电器在一日之内发布了31条公告。其中, 6条与募投项目有关。释放的核心信息主要为两条:IPO募投项目一个终止,一个延期。

作为“集成灶四小龙”之一,帅丰电器的动态备受业内外关注。

前不久,数条关于募投项目延期与终止的相关公告,引发广大投资者的热议和关注。具体如何?本文,我们一探究竟。

1、三个IPO募投建设项目

一终止、一延期、一完成

2023年12月28日,帅丰电器在一日之内发布了31条公告。其中, 6条与募投项目有关。释放的核心信息主要为两条:IPO募投项目一个终止,一个延期。

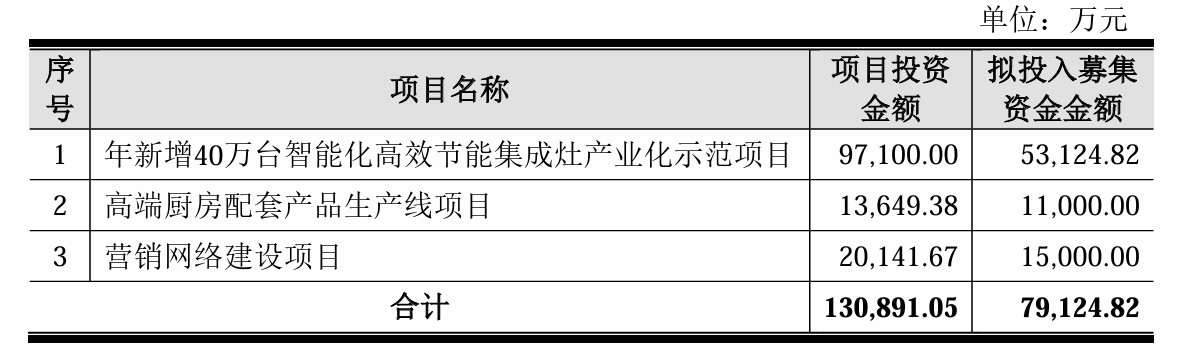

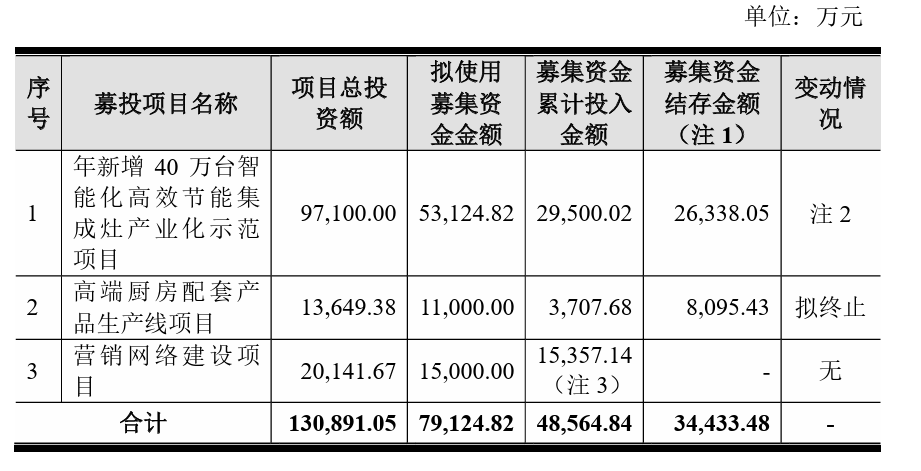

据公告信息,公司《首次公开发行股票招股说明书》披露的募投项目共计三项:拟投入5.31亿元的“年新增40万台智能化高效节能集成灶产业化示范项目”、拟投资1.10亿元的“高端厨房配套产品生产线项目”和拟投资1.50亿元的“营销网络建设项目”。

截至本公告日,帅丰首次公开发行股票募投项目有两个项目未按照计划全部投入完成。

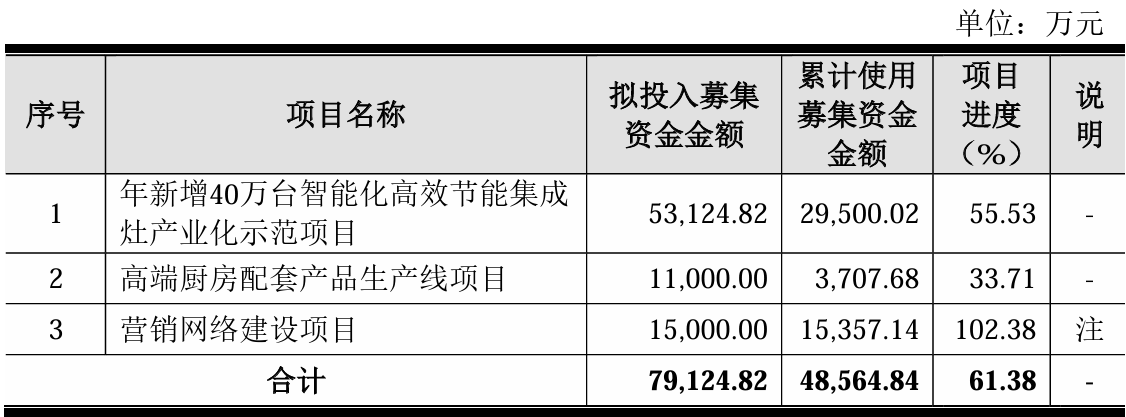

公告显示,截至2023年1月末,“年新增40万台智能化高效节能集成灶产业化示范项目”累计使用募集资金2.95亿元,项目进度为55.53%;“高端厨房配套产品生产线项目”累计使用募集资金0.37亿元,项目进度33.71%;“营销网络建设项目”累计使用募集资金金额1.536亿元,项目进度为102.38%。

对此,帅丰在公告中表示:为了保障募集资金投资项目的顺利实施,进一步提高募集资金使用效率,公司综合考虑市场、行业环境的变化及公司实际情况,基于审慎性原则,结合当前募投项目实际进展情况,在募投项目实施主体、募集资金用途及投资项目规模不发生变更的情况下,拟对部分募投项目达到预定可使用状态日期进行延期调整。

针对本次募投项目拟进行延期的原因,帅丰给出解释:截止本公告日,“年新增40万台智能化高效节能集成灶产业化示范项目”募集资金整体投入进度约为55.53%,尚未完全达到项目规划的预定可使用状态。

该项目未能按期完全达到预定可使用状态,主要系受市场环境和消费需求等影响。近年来集成灶行业增速有所减缓,公司现有已投入生产设备已经可以覆盖公司销售端的需求,因此公司基于现有的产能需求情况,并出于稳健的投资建设决策,放缓了该项目的建设投入进度。为降低募集资金的投资风险,提升募集资金使用效率,保证资金安全合理使用,公司在结合实际情况且不影响现有业务需求的情况下,经审慎研究,公司决定将该募投项目预计达到预定可使用状态日期由2023年12月延长至2024年12月。

此外,针对“高端厨房配套产品生产线项目”帅丰公告表示:拟终止部分募投项目“高端厨房配套产品生产线项目”。

对于终止项目的原因,帅丰给出解释:基于公司当前自主生产洗碗机产品的市场需求情况、自主生产成本较高、洗碗机款式更新迭代速度较快、洗碗机产品生产已较为成熟、市场上OEM生产厂商较多等因素,公司对自建洗碗机生产线的可行性重新进行了调研和评估,决定不再自建洗碗机生产线进行生产,而是采用OEM的方式生产集成式洗碗机与嵌入式洗碗机产品。

洗碗机OEM模式可快速响应市场需求,并根据市场反馈与需求,对产品进行不断改进和优化推出符合消费者需求的产品。

目前公司正在合作的OEM厂家系行业主流生产厂商,产品质量稳定,售后维修率低,产品质量和性能符合公司集成洗碗机、集成水槽洗碗机等系列产品要求。通过该模式,洗碗机产品的生产成本可以得到有效控制,同时也能保证产品的质量和性能。

2、行业增速放缓

上市企业业绩“换挡降速”

在募投建设项目延期说明中,帅丰电器提到市场环境与消费需求影响,集成灶行业增速有所减缓。

奥维云网数据显示,2022年12月26日-2023年12月31日,集成灶线上销额同比下降15.57%,销量同比下降12.44%;线下渠道销额同比上升25.69%,销量同比上升24.88%。

“覆巢之下,焉有完卵”。大盘走低,“集成灶四小龙”业绩集体换挡。

公开数据显示,2023年前三季度,火星人、美大、亿田、帅丰第三季度分别实现15.71亿元、12.61亿元、9.44亿元和6.23亿元,相对应的营收增速分别为-4.32%、-9.76%、-1.93%和-12.09%。

尽管在营收规模上,2023年度帅丰下滑幅度相对较大。但,从其市值来看,资本市场对其还保持期待,相较而言市值相对稳定。同花顺相关数据显示,2022年12月30日,帅丰电器市值27.36亿元;2023年12月29日,帅丰电器市值27.38亿元。

具体来看,2022年末帅丰电器收盘股价14.28亿元;2月26日最高曾上涨至20.88元,此后走势回落,并于12月26日创下14.10元的年内最低;12月29日收盘之际,帅丰又回涨至14.88元,全年股价上涨0.06。

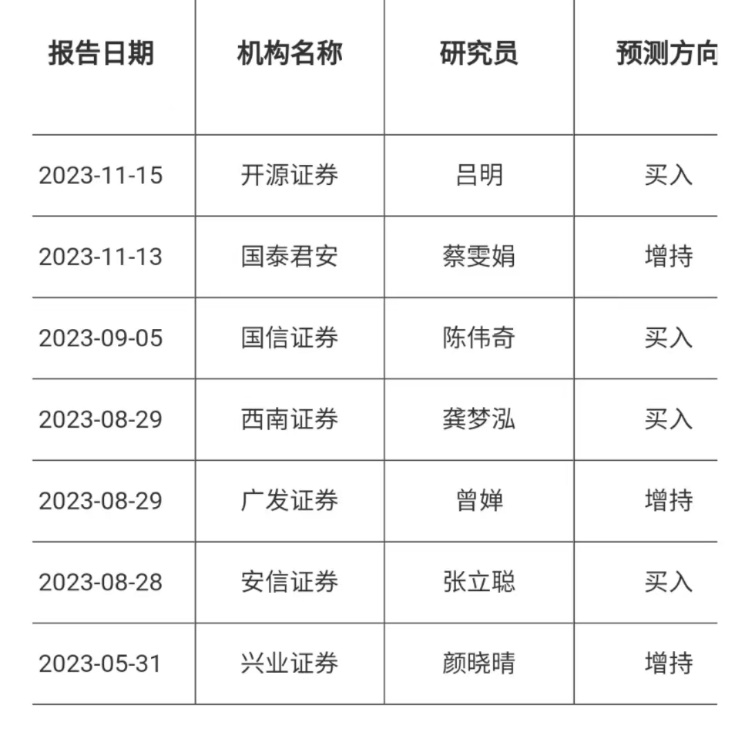

从机构评级来看,2023年11月15日,帅丰电器新增1家机构对其2023年业绩做出预测。6个月内累计共计7家机构,预测2023年净利润均值为2.26亿元,较去年同比增长5.24%。其中,4家机构“买入”(开源证券、国信证券、西南证券、安信证券),3家机构“增持”(国泰君安、广发证券、兴业证券)。

证券机构对于帅丰电器未来的看好,来自于其近来的“转型升级”。

比如,针对旧改市场,帅丰推出集成烹饪中心新品类,证券公司认为这有望打开公司成长空间。2023年10月7日,帅丰电器发布H1合家、G3归爱、Z6筑梦三大系列四款集成烹饪中心新品,帅丰集成烹饪中心围绕集成“劲”食代、集成“鲜”食代、集成“全”食代,实现功能集成、空间集成、智能集成三大集成突破。

比如,在新兴渠道建设方面,2022年,帅丰电器在微信、微博、抖音、头条、小红书等平台持续加大投入,甚至还为双十一召开了盛大的启动会等,大有在线上大干一场的架势。

相关证券机构表示:渠道端,帅丰在经销商数量和质量方面改善空间较大,看好发力新兴渠道、新品类持续构筑业绩增长点,市场份额端迎来提升机遇。

真正的强者,因时而变,随事而制,乘势而进。帅丰IPO项目的延期、停止背后,既反映了行业当前中枢换挡的事实,也体现了帅丰电器因时而变的经营智慧。

未来,帅丰电器以及集成灶行业何时恢复增长?我们拭目以待。