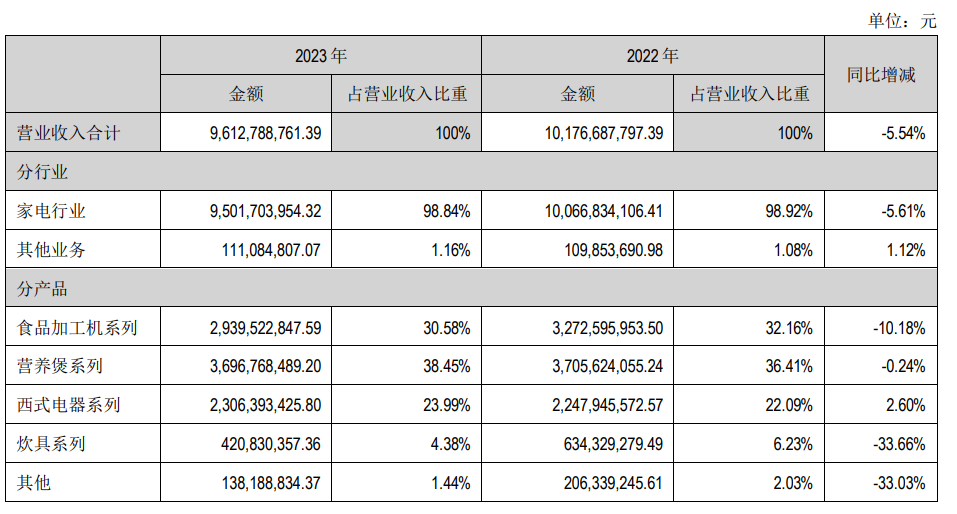

近年来,净水行业保持稳健发展态势。自2010 年以来市场规模年复合增长率约 15%,2024 年国内净水器(末端净水设备)市场规模已达 320 亿元左右,累计销量超 1.2 亿台,每百户家庭保有量

近年来,净水行业保持稳健发展态势。

自2010 年以来市场规模年复合增长率约 15%,2024 年国内净水器(末端净水设备)市场规模已达 320 亿元左右,累计销量超 1.2 亿台,每百户家庭保有量约 31 台,逐步从“可选消费品”向“准刚需”迈进。

2025 年上半年,随着净水器首次被纳入国家补贴范围,行业迎来爆发式增长,成为家电市场中最具活力的细分领域之一。

整体来看,2025年上半年,净水行业在政策推动和消费升级的双重作用下呈现出稳健高增增长态势。

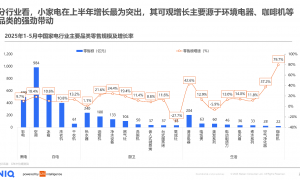

GfK中怡康数据显示,2025年1-5月净水设备零售额同比增长24.4%(在厨卫电器品类中,增幅第一),其中线下市场表现尤为抢眼,销额同比增幅高达40%。

奥维云网的数据进一步印证了这一趋势。2025年上半年国内净水器零售额达到109.5亿元,同比增长22%;净饮机零售额18.5亿元,增长41.4%。零售额、零售量增幅均居厨卫大电品类第一。值得注意的是,线下市场的增速显著高于线上渠道,反映出消费者对体验式购买的偏好。

从品牌格局来看,市场集中度持续提升。GfK中怡康数据显示,海尔、A.O.史密斯、安吉尔占据线下市场前三强。其中海尔表现最为亮眼,以18%的销额份额和20.3%的销量份额位居行业首位,且增速最快,销额同比增幅高达68.2%,远超行业平均水平。

各品牌间的竞争也呈现出明显的差异化特征:海尔凭借鲜活水科技实现24小时水质鲜活;A.O.史密斯采用MAX4.0高精度反渗透滤系统;卡萨帝则通过“黄金矿泉”概念引入天然矿石析出矿物质,抢占高端市场。

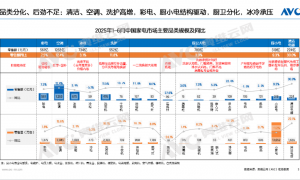

产品趋势方面,多功能化、智能化和大通量成为市场主流。净饮一体机因其集净水、加热、制冷、制冰于一体的特点,成为市场爆款。智能化升级也成为竞争焦点,智能物联、滤芯寿命提醒、水质实时监测等功能不断提升用户体验。此外,大通量产品占比显著提升,线上1000加仑、线下600加仑产品成为市场主流,矿化水净水器因健康属性受到消费者青睐。

净水行业2025年上半年的爆发式增长并非偶然,而是政策红利、消费升级和技术创新共同作用的结果。

首先,政策层面,2025年净水器首次被纳入国补范围,这一政策直接刺激了换新需求。GfK中怡康数据显示,在政策推动下,净水线下市场增速显著提升,销额同比增幅达40%。国补不仅降低了消费门槛,还推动了产品结构优化,高端化、智能化产品占比明显提升。

消费升级是另一个重要驱动因素。随着生活水平的提高,消费者对饮水品质的要求也在不断提升。数据显示,消费者需求已从基础的“安全饮水”升级为“品质饮水”,具体表现为对“水质鲜活、水温可控、矿物质添加”等进阶功能的追求。

卡萨帝“黄金矿泉”净水机通过天然矿石析出矿物质,正是迎合了这一趋势。同时,多元化使用场景也推动了产品创新,如家庭泡茶、婴儿冲奶等需求催生了多档水温调节、净热一体等功能的普及。

技术创新则为行业发展提供了持续动力。RO反渗透技术仍是市场主流,但产品升级趋势明显。GfK数据显示,2025年1-4月,1000加仑和1200加仑大通量产品占比显著提升,线上市场以1000加仑为主,线下市场以600加仑为主。

同时,滤芯寿命技术取得突破,6年及以上长效滤芯产品表现亮眼,有效降低了用户的使用成本。智能化方面,智能物联、滤芯寿命提醒、水质实时监测等功能不断完善,显著提升了用户体验。

值得一提的是,方太推出的NSP选择性过滤技术成为行业创新亮点,其通过独特的膜材料改性技术,实现了“去害留益”的精准过滤——既能高效滤除重金属、细菌等有害物质,又能保留钙、镁等对人体有益的矿物质,在保障饮水安全的同时提升水质健康价值。这一突破性技术不仅为消费者提供了更优的饮水解决方案,也推动了行业从单一过滤精度竞争向健康饮水功能创新的方向发展。

从竞争格局来看,头部品牌凭借技术积累和渠道优势持续扩大市场份额,呈现“头部集中、强者恒强”的特征。

GfK 中怡康数据显示,线下零售额排名前三的品牌分别为海尔、A.O. 史密斯、安吉尔,其中海尔以 18% 的销额份额和 20.3% 的销量份额稳居双冠,且销额同比增幅 68.2% 远超行业平均,其优势源于技术迭代速度(如鲜活水科技)与渠道下沉能力;A.O. 史密斯凭借长期积累的品牌口碑和高端市场布局,在大通量与智能产品领域保持竞争力;安吉尔则依托多年净水技术沉淀,在中端市场占据稳定份额。

与此同时,行业梯队分化明显:头部品牌通过研发投入(如RO 膜技术升级、智能算法优化)和供应链整合构建壁垒,而中小品牌更多聚焦细分场景(如租房用小型净水器、商用净水设备),通过差异化避开正面竞争。

从数据看,40% 的线下零售额增速印证了政策红利的即时效应;从趋势看,大通量、智能化、健康化的产品升级路径已清晰可见;从格局看,头部品牌通过技术与服务构建的护城河持续扩大。

未来,随着换新周期持续推进和技术创新不断深入,净水行业有望从“可选家电”向“刚需家电”进一步迈进。对企业而言,如何在产品创新、用户运营和渠道布局上持续发力,将是抢占市场先机的关键。特别是在滤芯寿命管理、智能化体验和售后服务等环节,将成为品牌竞争的新焦点。可以预见,净水行业的竞争将更加聚焦于用户体验和价值创造,而不仅仅是价格和参数的比拼。