4月29日晚间,港交所官网显示,美的集团再度递表港交所上市,联席保荐人为美银证券、中金公司。

近日,综合家电巨头美的集团再度递表港交所的消息,引发业内外广泛关注与热议。

4月29日晚间,港交所官网显示,美的集团再度递表港交所上市,联席保荐人为美银证券、中金公司。

并非首次,这实际上是美的集团二次递表。去年10月24日,美的集团首次递表港交所。截至目前,相关材料的递交刚好过了半年有效期。此次若能成功在港上市,美的集团将实现“A+H”两地上市。

此次再次赴港上市,二级市场反应相对正面。4月29日晚,再次赴港递表后,4月30日,美的集团股价上涨2.32%,报收69.78元/股。截至5月8日13时,美的集团总市值4940.7亿元。

那么,美的集团为何再度赴港上市?企业当下以及未来方向如何?

一、再度赴港,美的集团意欲何为?

作为中国家电领域的元老级企业,美的集团的发展史可以说是中国家电行业迭代的缩影。其发展历史可追溯至中国家电产业萌芽期的上世纪60年代,1988年美的电器已经实现产值1.24亿元,步入亿元俱乐部。

此后,美的集团通过内生发展,战略收购以及合资合作的方式,从单一品类、单一国家的业务运作,转型升级为多品类产品及服务、多产业和全球化运营的科技集团。

招股书显示,当下美的集团的业务涵盖针对消费者的智能家居及各类家电,以及为企业客户提供商业及工业解决方案,包括新能源与工业技术、智能建筑科技、机器人与自动化和其他创新业务。

根据弗若斯特沙利文的报告,按照2023年销量以及收入计算,美的集团是全球最大的家电企业;按销量计市场份额为7.9%。2023年,按零售额计,公司在家用空调、洗衣机、冰箱以及厨电及其他家电领域位列全球前三,市场份额分别为21.1%、12.5%、7.7%及4.6%。其中,在家用空调和厨电及其他家电领域位居榜首。

此外,招股书称,按照2023年产量计算,公司的家电压缩机业务在全球市场排名第一,市场份额为30.3%;按照2023年收入计,公司是中国内地最大(市场份额14.3%)、全球前五(市场份额6.6%)的商用空调提供商;公司旗下的库卡集团是全球四大工业机器人企业之一,2023年重载机器人销量和收入排名第二,市场份额分别为18.6%及17.9%。

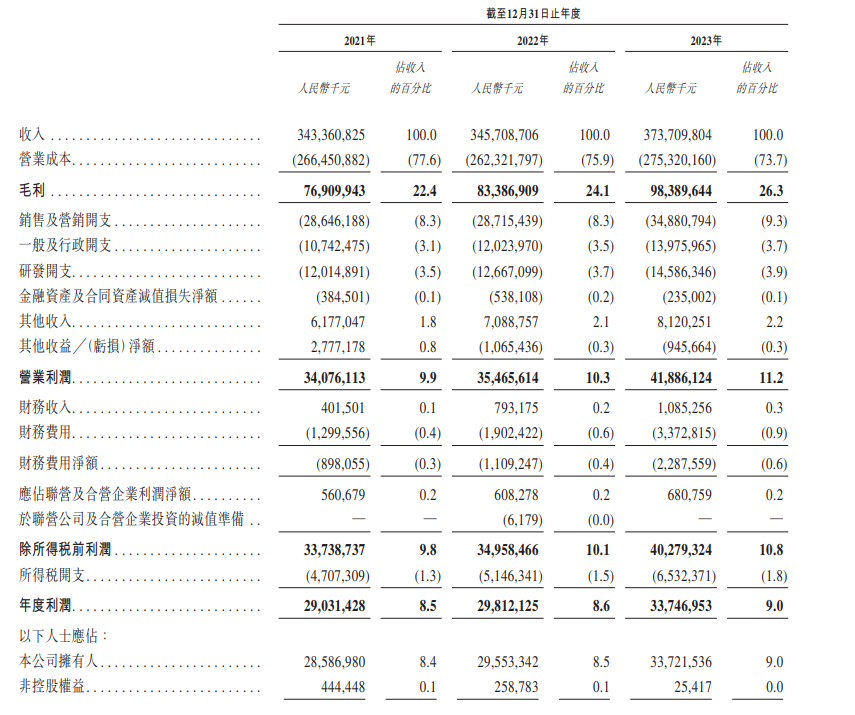

财务方面,数据显示,2021年至2023年,美的集团收入分别为3434亿元、3457亿元及3737亿元;净利润分别为290亿元、298亿元和337亿元;净利润率分别为8.5%、8.6%及9%。同期,公司的权益回报率分别达到23.6%、22.1%及22.1%。

2024年一季度财报数据显示,美的集团录得营业收入1061亿元,同比增长10.22%,录得净利润90亿元,同比增长11.91%,扣非净利润则为92.37亿元,增速达到20.39%。

对于此次赴港上市的目的,美的集团高管在此前举行的2023年度股东大会上表示:去港股上市不是为了募集资金,如果募集资金一年要分红200 多亿元人民币,少分红不就解决了资金问题,最根本的原因是港股具备突破性、便利性和快速性,所以说美的因缺钱而去港股上市是一个片面的看法。

去年谈及发行H股的募资用途时,美的集团透露,首先将用于全球科技研发、智能家居、商业及工业解决方案等方面,还将升级工业互联网平台,以及将进行基础性研究,和下一代储能技术、机器人与相关核心零部件、先进的医疗诊断和影像技术及智能生产技术的研究。

其次,将用于智能制造体系及供应链管理的升级,将拓展海外产能,在欧洲、拉美、非洲、印度、东南亚等地区扩大产能,提高海外本地化供应比例。第三,将用于完善全球分销渠道和销售网络,提高自有品牌的海外销售,亦有意投资或收购与美的智能家居和商用及工业解决方案业务相关的标的(如有)。此外,还将把所募资金用于补充运营资金。

可以说,与大多数企业为了“钱”谋求上市不同,资金充裕、不差钱的美的集团此番再度赴港上市并不是瞄准融资款,而是为了加码海外业务,通过在港交所上市提升公司在海外市场的知名度,加快海外发展步伐。

二、主业承压下,寻求多元化

毋庸置疑,家电业务仍然是美的集团的主业。与其他家电企业命运相同,美的集团也难逃家电市场触顶的问题。

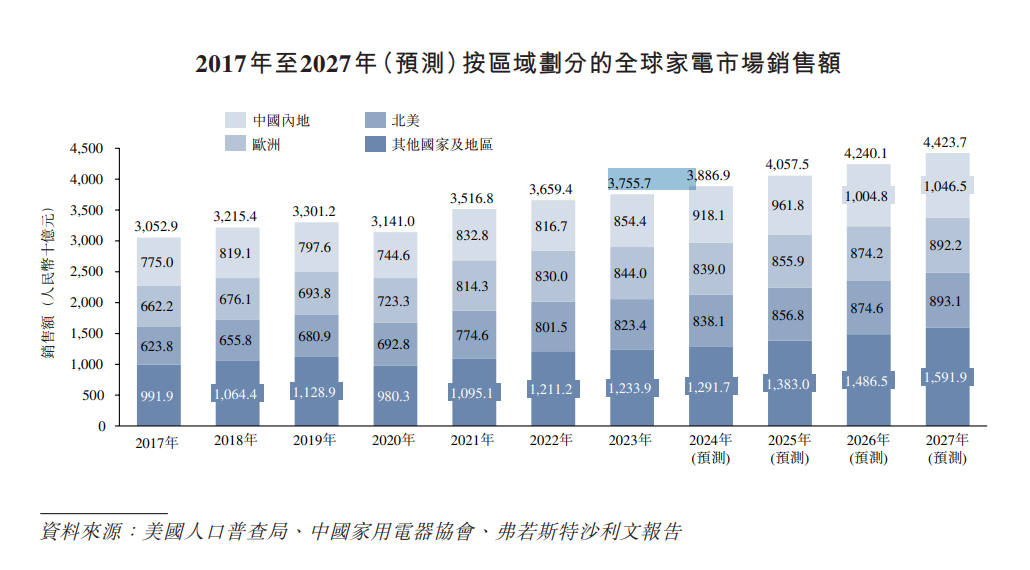

近年来,整个家电行业进入存量市场。据弗若斯特沙利文数据,全球家电市场的销售额从2021年的35168亿元增至2023年的37557亿元;复合年增长率仅为2.21%,增长颓势已现。

美的集团的营收也步入“慢”增长时代。2021年-2023年,美的集团的收入分别为3433.61亿元、3457.09亿元、3737.10亿元,复合年增长率为2.86%,与整个市场的增速基本一致。

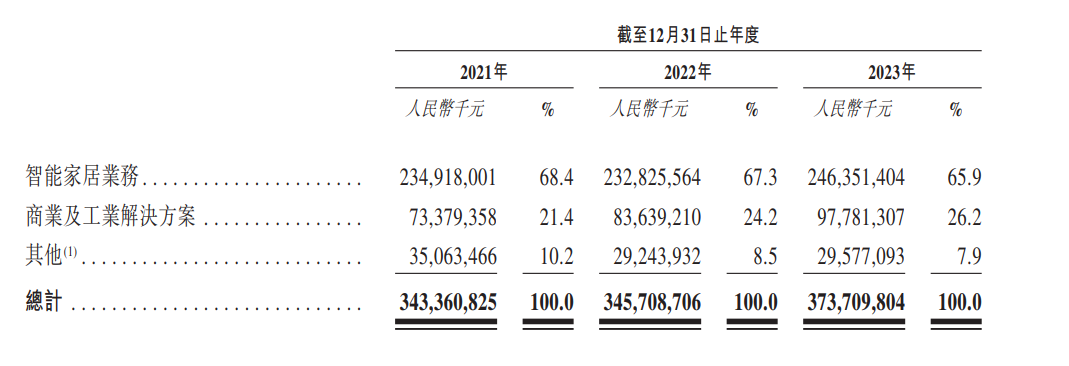

从营收构成上看,智能家居业务仍是美的集团核心收入来源。数据显示,2021年-2023年,美的智能家居业务实现营收分别为2349.18亿元、2328.26亿元和2463.51亿元,收入占比分别68.4%、67.3%和65.9%。

但从营收增速来看,美的集团智能家居业务正面临到增长乏力的局面,其中2022年营收出现了微弱的同比下滑(降幅为0.89%)。具体来看,2022年只有空调业务略有增长,洗衣机及冰箱、厨电及其他家电业务营收均出现同比下滑的迹象。当然,在2023年宏观环境整体回暖的背景下,美的集团此三项业务全部实现同比增长,值得点赞。

在营收位居“老大”的同时,在主营业务上,美的集团也在积极提升自身盈利能力和品牌溢价能力。

此外,“主业”之外,美的集团近几年跨界“副业”也是相当上头。

围绕B端业务多元化,2017年美的集团斥资292亿元,收购德国库卡集团约95%股权。收购后,拥有暖通空调、消费电器等大量C端家电业务的美的集团,增加机器人及自动化B端业务。另外,进行数字化改造的美的集团亦逐步打造了美云智数等B端业务。

招股书显示,2021年至2023年间,美的的商业及工业解决方案的收入的CAGR高达15.4%,其总收入占比由2021年的21.4%提高至2023年的26.2%。展望未来,相信商业及工业解决方案将成为美的增长的重要引擎。

值得一提的是,美的集团旗下的库卡集团是全球四大工业机器人企业之一,2023年重载机器人销量和收入排名第二,市场份额分别为18.6%及17.9%。

对于美的集团的“主业”与“副业”,引发业界正反两面热议:主业上,美的集团规模依然是老大;但其当务之急是要提升盈利能力与品牌溢价,否则主业守不好,可能会满盘皆输。

对于其“副业”,尽管在家电行业整体增速趋缓背景下,美的集团的多元化构建了第二增长引擎,但其新业务赛道同样竞争激烈,探索多元化之路也是一个“背负更重行囊”的远行。

“没有人可以预测美的的未来,就像2014年不可能预测到2024年的美的是今天的这个模样;也正如2022年底,我们不可能预测到2023年的沧桑巨变一样。但是美的的未来就在那里,那些我们未触及的市场、区域、国家是美的的未来,那些未触及的领域是美的的未来。”

正如年报中美的集团“致股东”的信所言,家电巨头美的集团未来仍然拥有无限可能。