6月2日,据公告称,红星美凯龙与远洋资本达成《合作框架协议》,拟将旗下7家物流子公司以23.12亿元出售给远洋资本。

然而,就在两个多月前,红星美凯龙才宣布将旗下的红星地产板块部分股权卖给远洋资本。

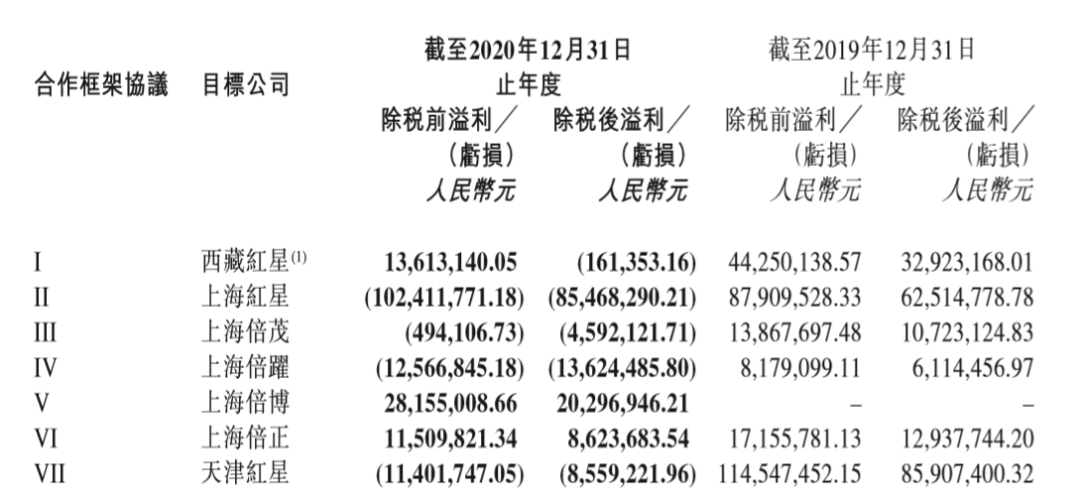

一时之间,关于红星地产板块的转让价格也是传得沸沸扬扬,说200亿元的也不在少数。但据远洋资本称,实则是以10.3亿元的股权转让对价获得了红星地产18%的股权。

关键在于,去年1月红星地产集团才正式搬入上海虹桥新总部,朝其2018年公开提出的千亿目标迈进。结果一年后,却仅以10亿出头转让了红星地产18%的股权,难免被质疑“贱卖”回血。

事实上,这样的“贱卖”背后,其实红星美凯龙的祸因早年就已埋下。

据公开资料,2015年到2019年这5年,车建新为了快速占领家具市场,进一步甩开竞争对手,开启了疯狂扩张模式。据2020年年报数据显示,红星美凯龙共经营家居商场达到了478家,商场经营面积超过2424万平方米,资产体量已达千亿。

然而这背后却是付出了更多的经营成本、管理成本和债务负担为代价的。

翻译成白话就是,红星年报上的营收数据,小一半都是有“水分”的,ROE要打大折扣。而实际上,造成红星美凯龙财务危机的还有一个罪魁祸首,那便是,车建新的万达梦。

02、罪魁祸首,竟是红星美凯龙的地产梦?

其实,作为国内的老牌家居龙头企业,红星美凯龙一直有一个地产梦。

早在2008年,红星美凯龙就曾以2.53亿元获得了金科6%的股权,成为金科第一个战略投资者。

2009年,更是直接创办了红星地产,开始自己投身房地产发展的浪潮之中。

2018年红星地产正式宣布向千亿房企进发。

截至2020年底,红星地产在天津、重庆、苏州、太原、金华、长沙等全国53座城市累积拥有项目111个。不过这一年,受疫情影响,红星美凯龙的业绩大滑坡。

值得注意的是,去年4月,红星美凯龙实控人车建新以47亿接盘了融创出售的金科11%的股份,逆势扩张地产业务。然而不到一年,红星美凯龙却大变脸,再次强调要搞“轻资产、重运营、降杠杆”,接连出售旗下地产和物流子公司股权。

如果说是战略转向,这也未免太过突然。想到红星美凯龙近来的巨额负债与惨淡经营,不由地将两者联系到一起。

说白了,就是现在的红星美凯龙,太缺钱了!

截至2020年6月末,红星企发的负债总额达877.4亿,其中流动负债达725.02亿,占比高达83%。可见红星地产的债务压力大,也正因此,红星美凯龙控股才接连为红星地产融资,包括但不限于将大量红星美凯龙家居的股权质押为红星地产“输血”。

3月,在获得红星地产的部分股权之外,红星美凯龙还发行了30亿元公司债,一举成了年内民企最大规模公司债。

3月28日,红星控股与远洋资本签署合作协议,远洋资本以10.3亿元战略入股红星企发及其下属红星地产板块,获得红星企发的18%股权。巧的是,这笔交易之后,红星美凯龙有一笔即将到期的10亿元债券需要支付。

5月14日,红星美凯龙进行了关联交易,以12亿元将红星融资租赁和红星商业保理2家全资子公司,出售给控股股东红星控股。

6月2日,红星美凯龙与天津远川达成的《合作框架协议》中,天津远川将受让红星美凯龙所持有的7家物流公司100%的股权,资产总价25亿元。

这种重资产商业模式,战线一长,财务压力就陡增了,不说红星地产,就连昔日财大气粗的万达,都走上了甩卖重资产减债的套路。

该甩得甩,该卖得卖,回血保命要紧。

03、车到山前必有路,柳暗花明还会又一村吗?

如今的红星美凯龙,显然也走到了命运的分叉路口。不过,在面临巨大的危机同时,红星美凯龙也没有一条路走到黑。

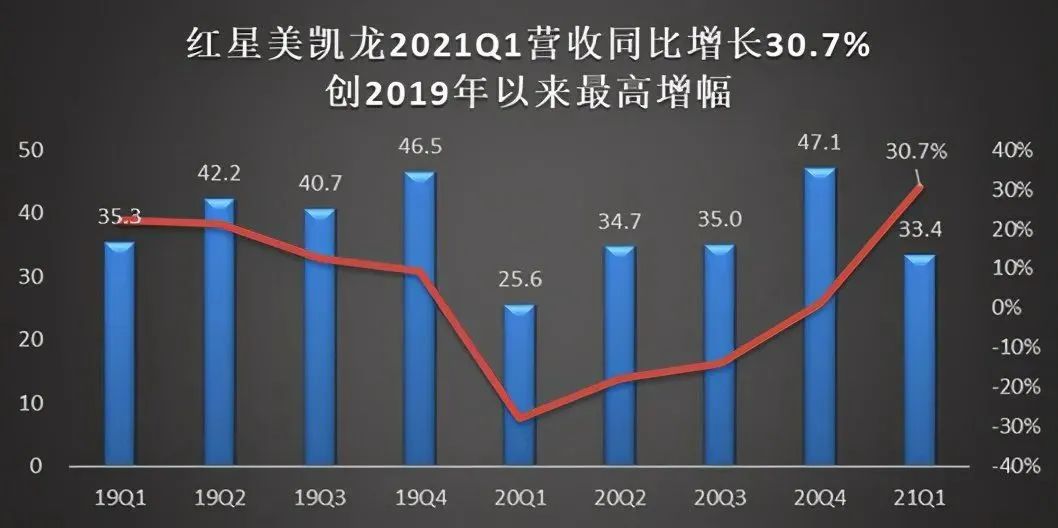

据2021年一季度财报显示:

红星美凯龙实现营业收入33.41亿元,同比增长30.70%,实现归母净利润7.22亿元,同比增长83.79%,扣非归母净利润为4.13亿元,同比增长101.45%,净利率同比提高6.01个百分点至21.68%,盈利能力大幅提升。

与此同时,红星美凯龙对费用的控制能力不断提升,2021年Q1,红星美凯龙费用率为39.91%,同比下降5.2%,其中财务费用下降12.59%,财务费用率同比下降8.45%,实现连续4个季度的下降。

能否熬过这最坏的时候,迎来柳暗之后的花明?希望仍然向这位曾经的家居巨头敞开!我们也拭目以待!